别以为你换个马甲我就不认识你了。

中国各大银行,拥有各种名目繁多的信用卡,除了各种购物网站联名卡,酒店联名卡,航空公司联名卡,还有我们今天要好好扒一扒的针对境外消费的双币和全币信用卡。

首先跟大家大概讲一下双币卡和全币卡是怎么回事。我们以招商银行为例,进入招商银行的信用卡主页你会发现点击双币卡选项后,会出现好多张信用卡,没错这些都是双币信用卡,你注意看卡的正面就会发现都有两个标识,一般都是银联+Visa或者银联+Mastercard也有可能是银联+AMEX或者银联+JCB。

这种卡可以同时在国内和国外使用,国内走银联通道,国外走境外通道,就是Visa,Mastercard这些通道。这种卡是在中国特有的时代背景下产生的,银联成立之初,势单力薄,境外根本没多少人听说过银联,所以为了发展,势必要抱上强力的大腿,和visa和Mastercard这种国际巨头合作。随着我们国家的强大,出境人数越来越多,银联在国际上的影响力也越来越大,我们自己也慢慢成了大腿,所以央行在2016年的时候已经叫停了双币卡新产品的发行,旧的双币卡产品还能发,但是不能再出现新的双币卡产品。目前市面上中国的绝大多数双币卡都是以美元作为结算货币,即使是JCB理论上应该是按日元结算,但是在中国也是用美元结算的。什么意思呢?就是你在境外刷美元外的货币,都会根据Visa, Mastercard的汇率自动转换成美元,这个时候会收你个1.5%左右的货币转换费,我知道很亏,但是有的银行会给你免这个钱,有的银行不会。你还款的时候呢,可以选择美元或者人民币还款,如果用人民币还款的话,又会根据你信用卡发卡行的汇率换算成人民币还款。

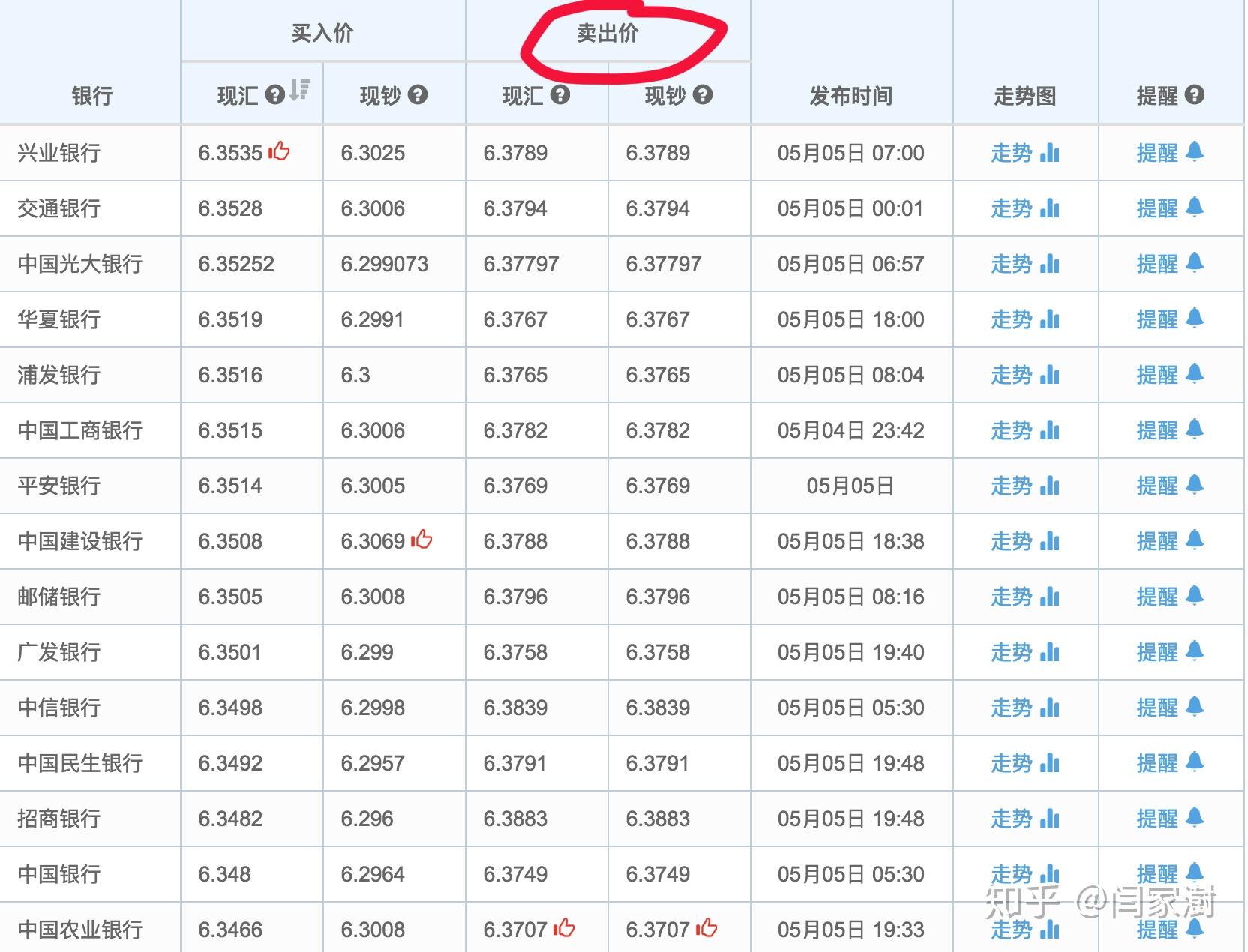

我们大概看一下就知道可能会多收钱的地方,一个是货币转换费,一个是最终人民币还款时的汇率,还有一个是臭名昭著的DCC。关于如何避免DCC,请看我之前写的文章,这里。所以怎么省钱你现在应该心里也知道个大概了吧,选择给你免货币转换费的信用卡是其一,其二呢,你可以选择银行汇率比较好的银行。

因为是银行把美元卖给你,所以看的是卖出价。高于6.38比较差的银行都有谁呢,中信和招行。所以你在选择信用卡的时候可以根据自己的需求合理避费。

除了双币卡,近年来还有一种听起来“高大上”的信用卡就是“全币卡”。听着名字就有一种“世界我有,说走就走”的霸气。然而事实上的情况呢?我们还是以招行为例。(我并不是有意黑招行,我自己用的就是招行的信用卡,谁让他们营业厅的小姐姐又年轻又漂亮)

看看这一张张黑色的卡,就给人一种稳重,霸气的尊贵感。底板图案还是世界地图,这档次一下次就和你们Hello kitty的卡拉开了100个姚明的距离。然而知道真相的我眼泪掉下来,除了长得好看点,和双币卡唯一的区别就是帮你免了1.5%的货币转换费,但是因为没了银联的支付通道,在国内基本没什么地方能用,要我说还没双币卡好用。不仅仅是招行,国内绝大多数叫全币卡的信用卡实际上就是免了货币转换费的没了银联支付渠道的双币卡。所以这些号称全币卡的实际上是伪全币卡。但是,总是有银行良(wei)心(le)发(zhuan)现(qian),有宇宙行之称的工行有真全币卡。工行的这个 “环球旅行全币种信用卡” 是区别于其他银行的真全币种卡。除了人民币账户外他还有美元、欧元、港币、英镑、日元、新加坡元、加拿大元、澳大利亚元、瑞士法郎和新西兰元等10种外币账户。你在境外刷了什么货币就是什么货币入账,还款的时候可以用对应货币的现钞还款也可以转换成人民币用人民币还款,真正做到了一卡多账,一卡在手天下我有。但是,怎么又有个但是?没错,虽然说是全币种卡但是也就是支持10多种主流货币,如果你去什么塞尔维亚,波黑这种国家,刷的不是工行支持的这十几种主流货币,也一样僵住了。所以真正的全币种是不存在的,你只能根据自己的实际需求尽量选择最适合自己的信用卡。

但是,要我说,出国就换点现金除了吃饭玩耍,什么都不买是最省钱的。